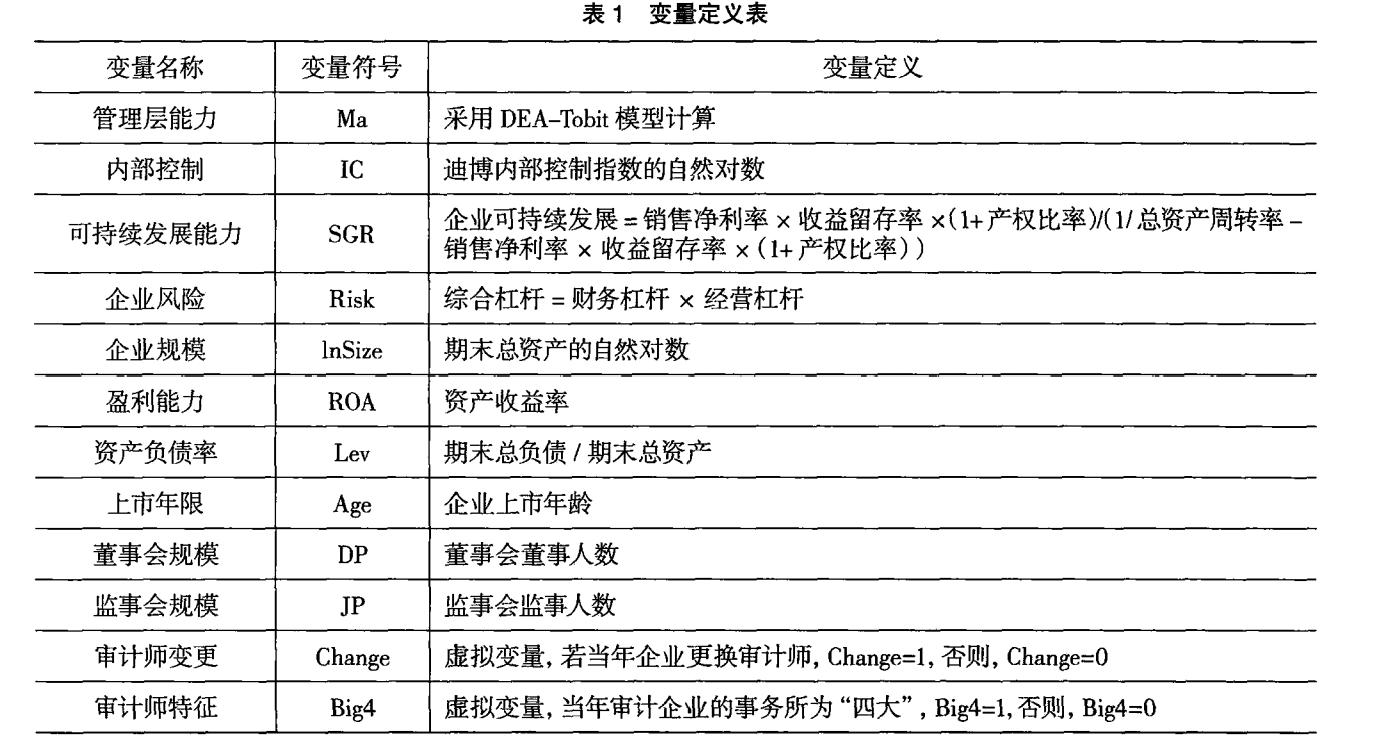

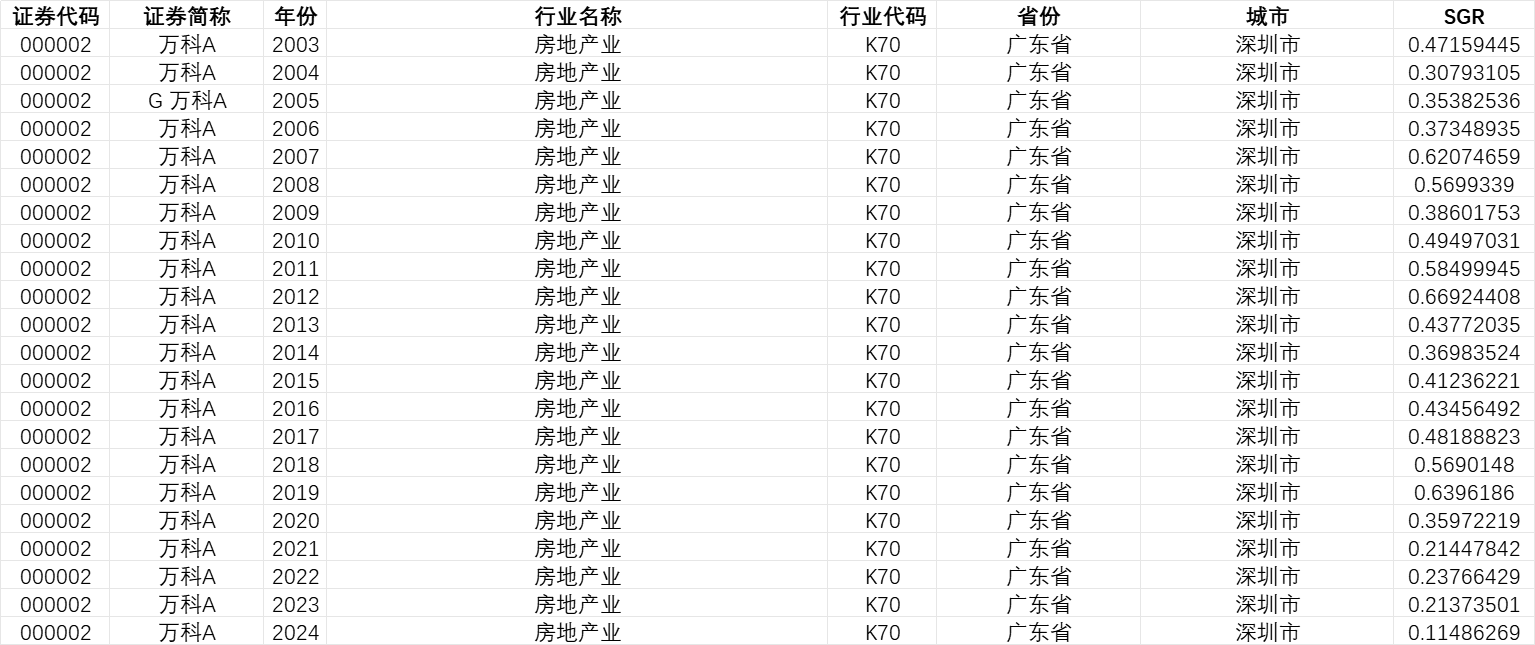

企业可持续发展能力的核心内涵,体现为企业在长期经营中维持盈利稳定性与构建持续竞争优势的综合能力。为量化衡量上市公司该能力,本研究借鉴刘斌、黄永红等(2002)及杨旭东等(2018)的研究方法,构建专属评价指标。具体计算公式为:企业可持续发展 = 销售净利率 × 收益留存率 ×(1 + 产权比率) / [1 / 总资产周转率 – 销售净利率 × 收益留存率 ×(1 + 产权比率)] 。该指标数值与企业可持续发展能力呈正相关,即指标越大,代表企业长期盈利与持久竞争的综合能力越强。

企业可持续发展能力的核心内涵,体现为企业在长期经营中维持盈利稳定性与构建持续竞争优势的综合能力。为量化衡量上市公司该能力,本研究借鉴刘斌、黄永红等(2002)及杨旭东等(2018)的研究方法,构建专属评价指标。具体计算公式为:企业可持续发展 = 销售净利率 × 收益留存率 ×(1 + 产权比率) / [1 / 总资产周转率 – 销售净利率 × 收益留存率 ×(1 + 产权比率)] 。该指标数值与企业可持续发展能力呈正相关,即指标越大,代表企业长期盈利与持久竞争的综合能力越强。