方法:参考《中国工业经济》《河海大学学报》姜中裕等研究方法计算。

核心指标:

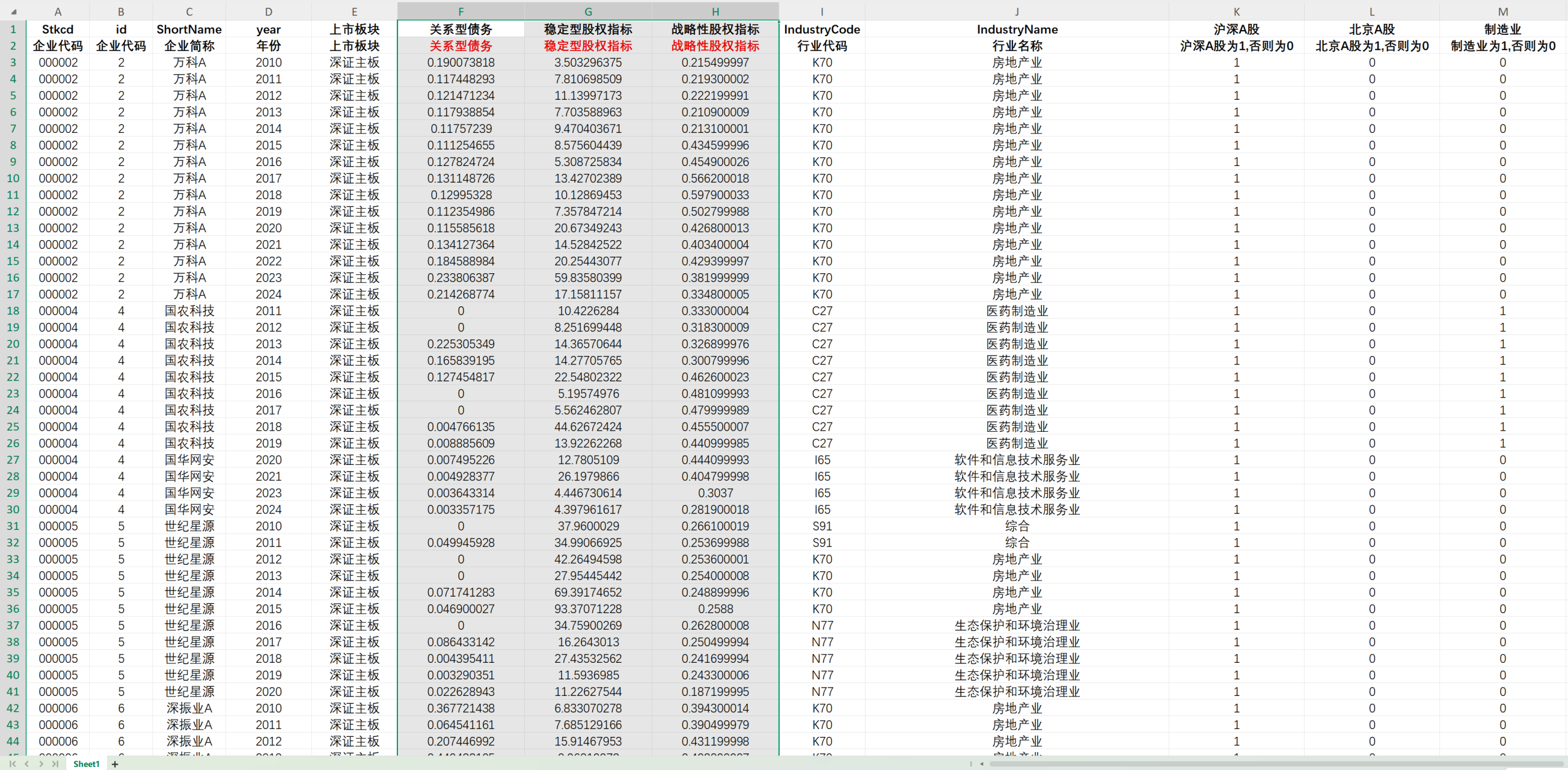

关系型债务:企业长期负债(长期借款、应付债券、长期应付款等)与总负债的比。

稳定型股权指标:机构投资者持股比例除以该比例在过去3年的标准差,由于部分观测值的标准差为0而无法计算。

战略型股权指标:若某一机构投资者对该企业的持股时长超过其对全部企业的持股时长的平均值,那么该机构投资者对于该企业属于战略性投资者。对该企业当年全部战略性投资者的持股比例进行加总,即战略性股权指标。

方法:参考《中国工业经济》《河海大学学报》姜中裕等研究方法计算。

核心指标:

关系型债务:企业长期负债(长期借款、应付债券、长期应付款等)与总负债的比。

稳定型股权指标:机构投资者持股比例除以该比例在过去3年的标准差,由于部分观测值的标准差为0而无法计算。

战略型股权指标:若某一机构投资者对该企业的持股时长超过其对全部企业的持股时长的平均值,那么该机构投资者对于该企业属于战略性投资者。对该企业当年全部战略性投资者的持股比例进行加总,即战略性股权指标。