数据范围:所有A股上市公司(2008-2024)

样本数量:44436 条

测算方法:复刻了《会计研究》《南开管理评论》《经济管理》等,借鉴 Dechow (1998) 和 Roychowdhury (2006) 的做法。

核心指标:

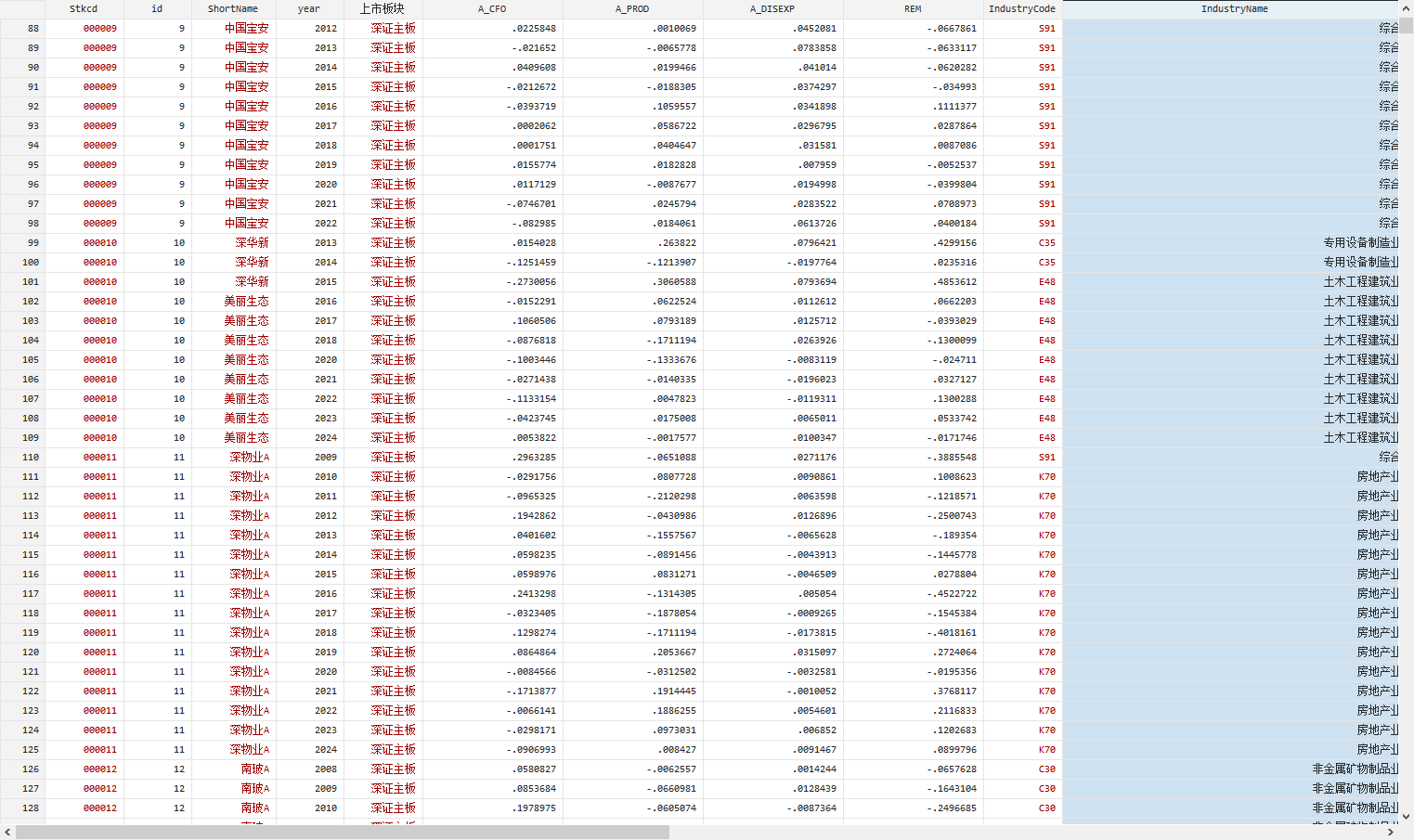

A_CFO:异常经营活动现金流

A_PROD:异常生产成本

A_DISEXP:异常可操纵性费用

REM:真实盈余管理。等于A_PROD-A_CFO-A_DISEXP。值越大,企业真实盈余管理程度越高

数据范围:所有A股上市公司(2008-2024)

样本数量:44436 条

测算方法:复刻了《会计研究》《南开管理评论》《经济管理》等,借鉴 Dechow (1998) 和 Roychowdhury (2006) 的做法。

核心指标:

A_CFO:异常经营活动现金流

A_PROD:异常生产成本

A_DISEXP:异常可操纵性费用

REM:真实盈余管理。等于A_PROD-A_CFO-A_DISEXP。值越大,企业真实盈余管理程度越高