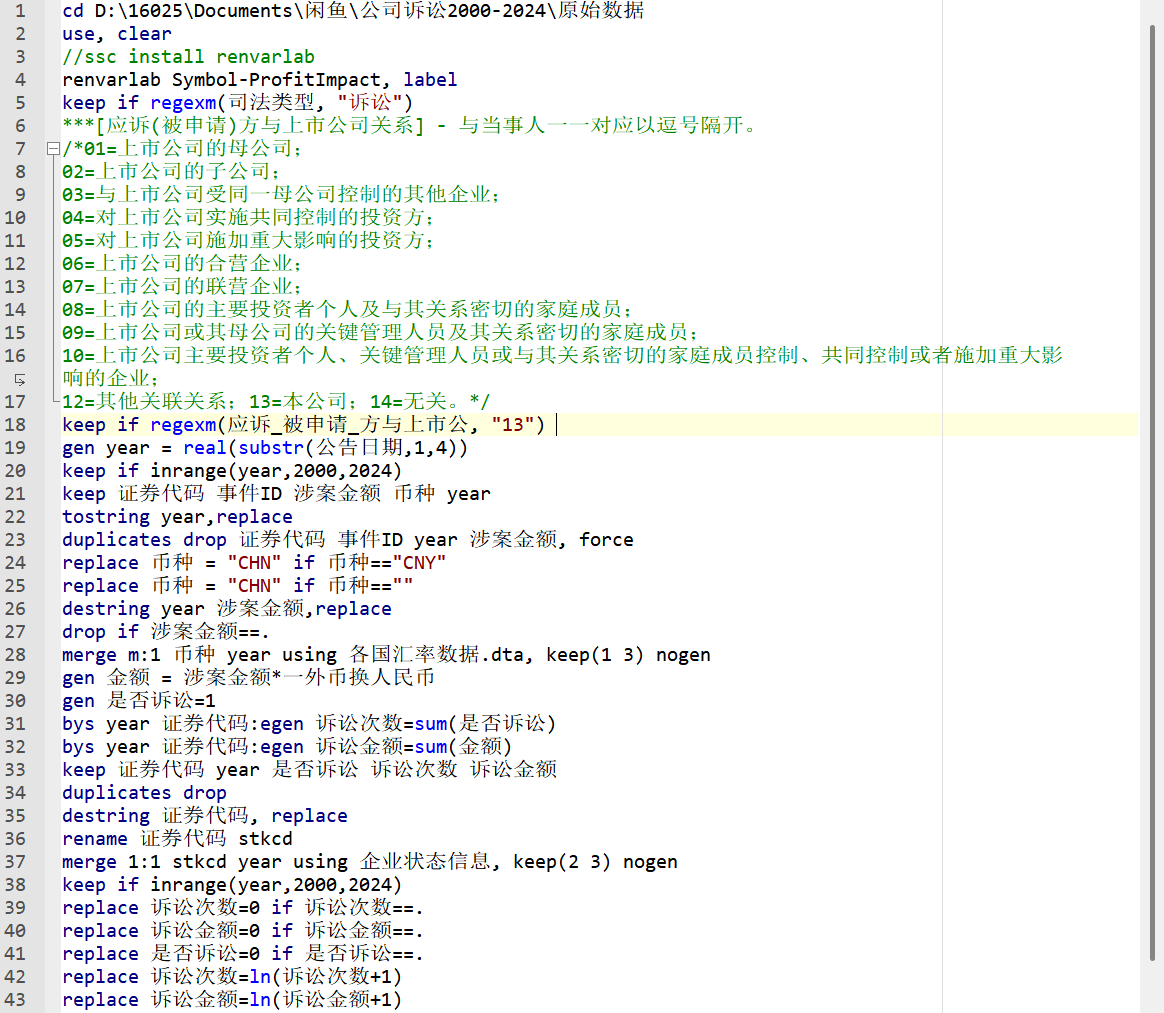

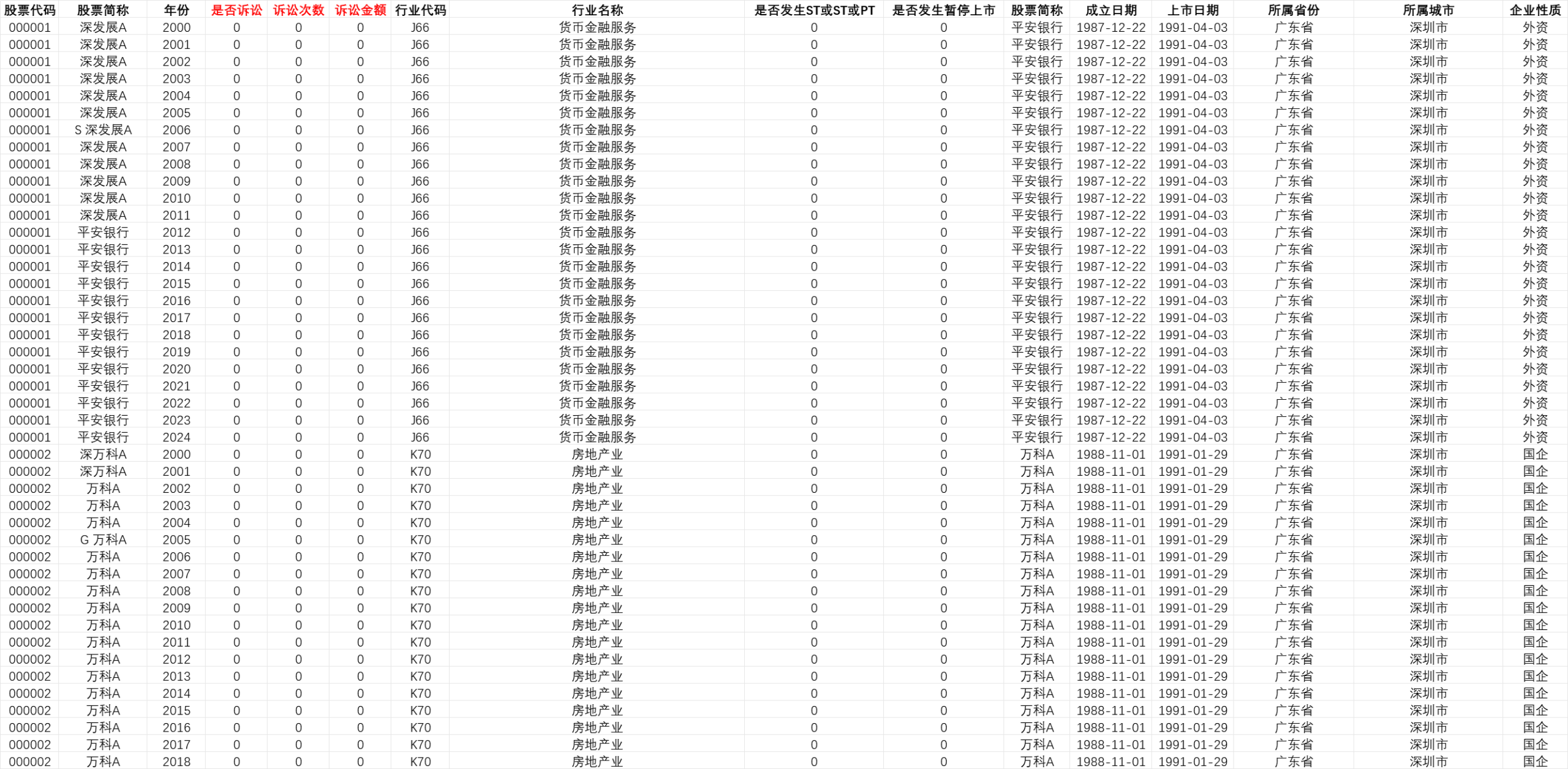

参考冯延超、毛新述、张俊瑞等的研究,选择了涉诉次数( LITI_cnt)和涉诉金额 ( LITI_amt)作为衡量公司诉讼风险的指标。其中,涉诉次数( LITI_cnt)在模型中用公司在一年中涉及诉讼次数加 1 的自然对数来表示,涉诉金额( LITI_amt)在模型中用公司在一年中涉诉总金额加 1 的自然对数来表示。

参考文献:[1]姜涛,尚鼎.公司诉讼风险对审计决策的影响研究——基于异常审计费用和审计意见的证据[J].南京审计大学学报,2020,17(03):13-22.

参考冯延超、毛新述、张俊瑞等的研究,选择了涉诉次数( LITI_cnt)和涉诉金额 ( LITI_amt)作为衡量公司诉讼风险的指标。其中,涉诉次数( LITI_cnt)在模型中用公司在一年中涉及诉讼次数加 1 的自然对数来表示,涉诉金额( LITI_amt)在模型中用公司在一年中涉诉总金额加 1 的自然对数来表示。

参考文献:[1]姜涛,尚鼎.公司诉讼风险对审计决策的影响研究——基于异常审计费用和审计意见的证据[J].南京审计大学学报,2020,17(03):13-22.