研发费用加计扣除did中treat*post,treat为2016年以前非认定为高新技术企业的上市公司样本为处理组,否则为对照组,post为2016及以后取1。

构造treat和post的方法:根据政策文件和原文定义得到得到。

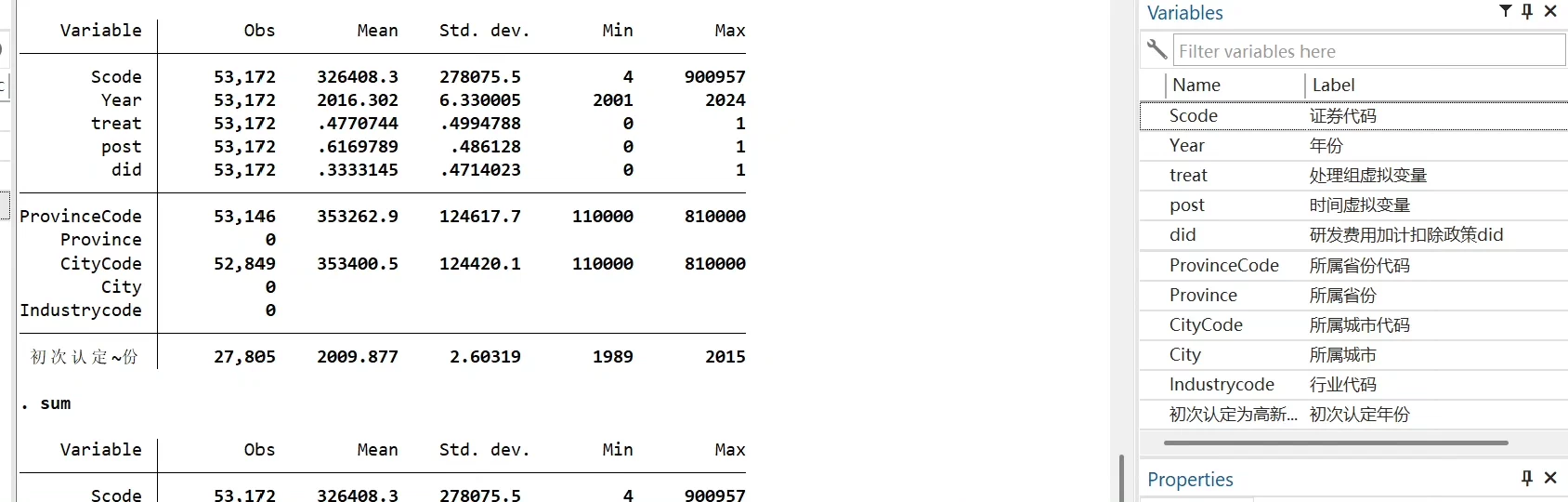

数据样本:共62,624条观测值,具体见描述性统计

数据来源:原始数据整理自政策文件

数据内容:包含企业基本信息Dta、高新技术企业Dta、Dta+Excel、代码Dofile

参考文献:[1]王玺,刘萌.研发费用加计扣除政策对企业绩效的影响研究——基于我国上市公司的实证分析[J].财政研究,2020,(11):101-114.