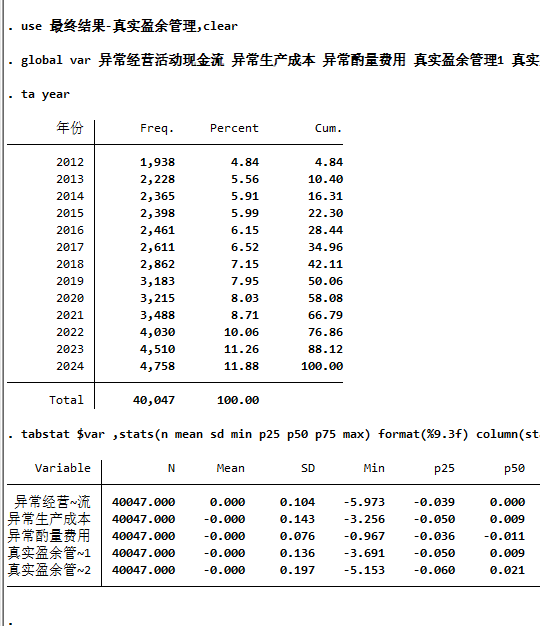

本研究的样本区间设定为 2012—2024 年,以全部上市公司为研究对象,经针对性筛选后最终得到 40,047 条 有效观测值。为保障数据质量,研究过程中已剔除金融业上市公司样本、被实施 ST/PT 特别处理的上市公司样本,以及存在数据缺失的观测样本;本研究未对相关变量进行缩尾处理。

计算方法:参考《南开管理评论》《会计研究》等顶刊。

指标如下:

异常经营活动现金流:通过回归模型拟合所得

异常生产成本:通过回归模型拟合所得

异常酌量费用:通过回归模型拟合所得

真实盈余管理1:等于-异常经营活动现金流-异常酌量费用。值越大,企业真实盈余管理水平越高

真实盈余管理2:等于异常生产成本-异常酌量费用。值越大,企业真实盈余管理水平越高