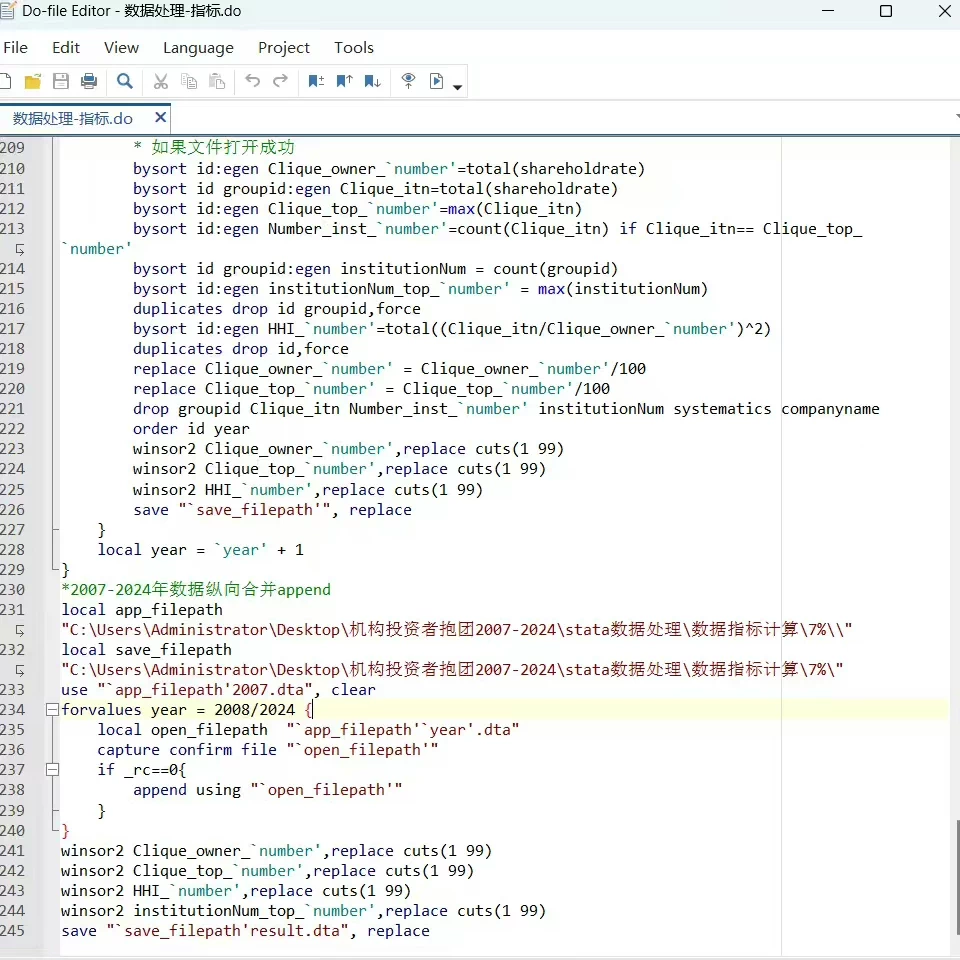

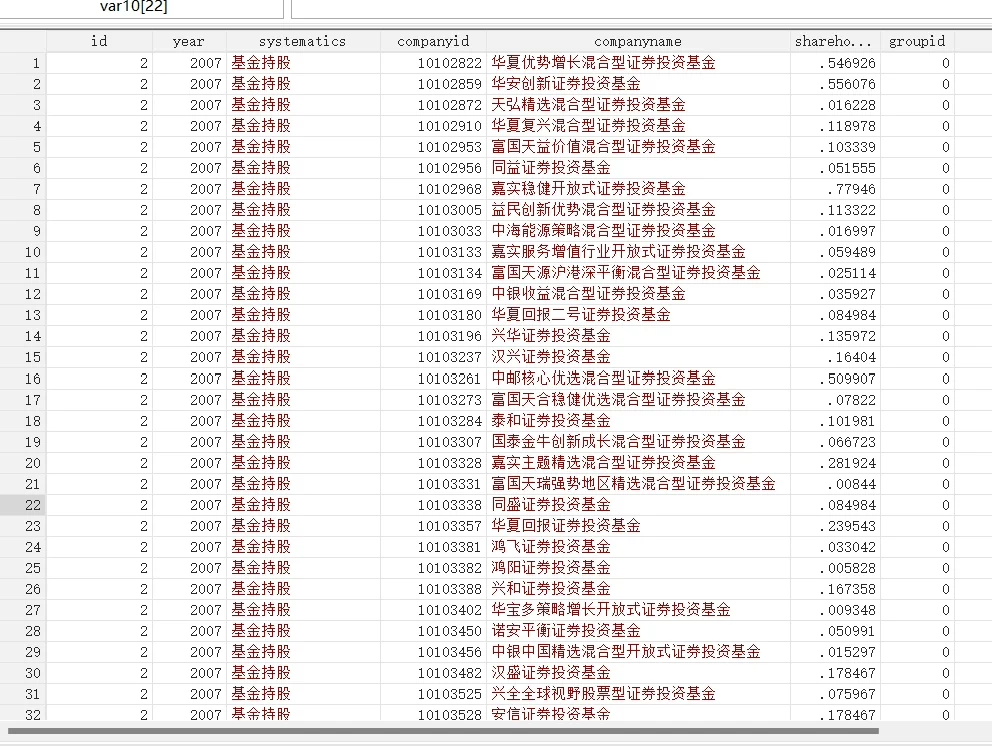

测算方式:以任意两个机构投资者是否共同大量持有任意一家公司的股份来建立机构投资者网络连接,并在此基础上构建机构投资者网络,再从网络中识别机构投资者团体。具体地,在任意的两个机构投资者公司之间(分别用 i 和 j 表示),如果它们在 t 季季末至少共同持有任意一家相同公司的股份数量占流通股股数的比例大于等于 5%, 它们俩之间就建立了连接,Xij =1,否则 Xij =0,据此构建所有机构投资者两两连接的邻接矩阵 A。最后,以邻接矩阵 A 为基础构造机构投资者网络并提取机构投资者网络团体。提取出机构投资者团体后,根据式下方(1)计算机构投资者团体持股比例。针对某个年度 t,在持有公司 i 股份的机构中,根据式(1)计算机构投资者团体持股比例。

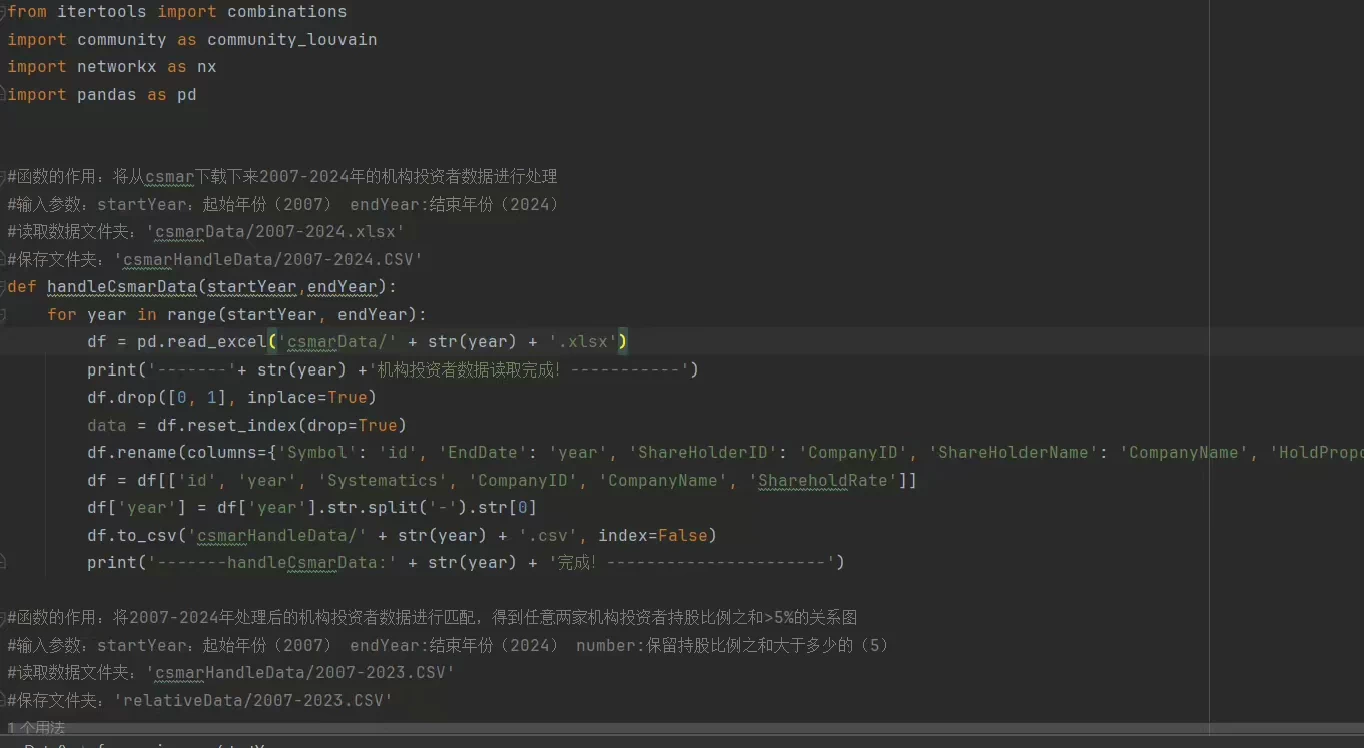

提供 csmar 原始数据,Python 处理后数据,计算好论文里可以直接合并的数据以及稳健性检验数据,以1%、2.5%、3%、5%和7%重新识别的抱团结果。

参考文献:

[1]吴晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(02):117-135.

[2]王垒,沙一凡,康旺霖.同心协力抑或明争暗斗:机构投资者抱团与大股东掏空行为[J].金融评论,2022,14(06):37-57+122-123.