核心指标:

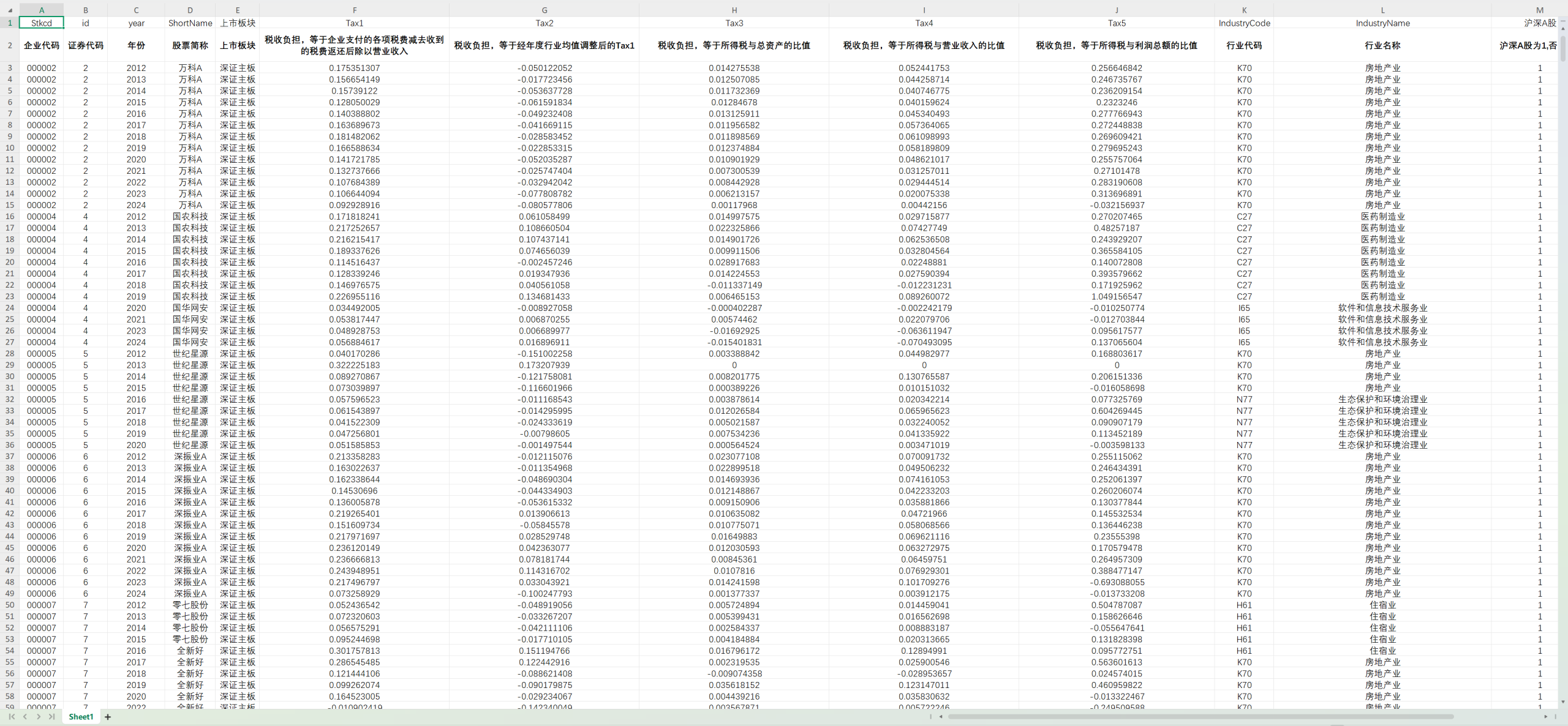

Tax1:税收负担,等于企业支付的各项税费减去收到的税费返还后除以营业收入:刘骏、刘峰(2014)《财政集权、政府控制与企业税负:来自中国的证据》,《会计研究》

Tax2:税收负担,等于经年度行业均值调整后的Tax1:李青原等(2022)《非控股国有股权与民营企业税收负担》,《管理科学》

Tax3:税收负担,等于所得税与总资产的比值:范子英、赵仁杰(2020)《财政职权、征税努力与企业税负》,《经济研究》

Tax4:税收负担,等于所得税与营业收入的比值:范子英、赵仁杰(2020)《财政职权、征税努力与企业税负》,《经济研究》

Tax5:税收负担,等于所得税与利润总额的比值:1. 范子英、赵仁杰(2020)同上。2. 吴联生(2009)《国有股权、税收优惠与公司税负》,《经济研究》