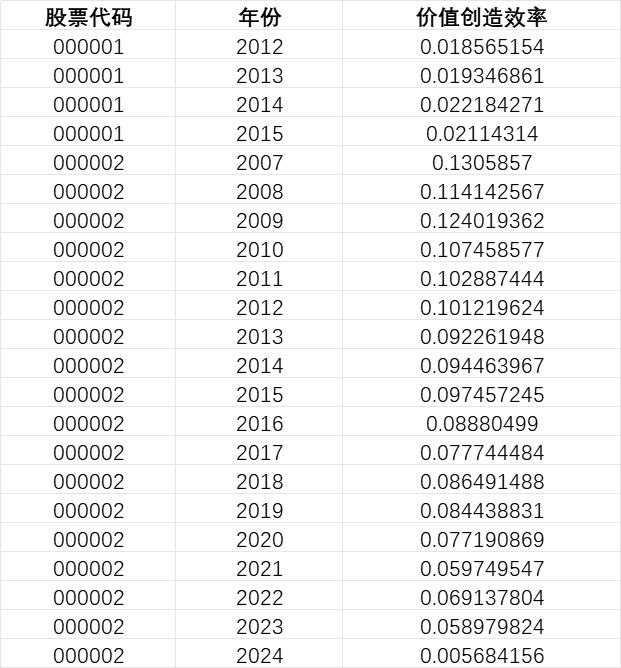

本文核心因变量为企业价值创造效率,借鉴《会计研究》(李海彤等,2024)的研究思路,同时参考《中国会计指数研究报告》(王化成等,2023)的指标构建逻辑,打造总资产价值创造效率指标(AMV)。该指标以价值创造额与年末总资产的比值衡量,其中价值创造额的计算方式为:价值创造额=净利润+支付给职工以及为职工支付的现金+应付职工薪酬本期增加额+支付的各种税费+应交税费本期增加额+财务费用。与资产利润率等传统企业财务绩效指标相比,AMV 指标突破了仅以股东利润为核心的评价局限,聚焦企业面向社会的综合价值创造。这一构建理念与数字经济时代的共享价值创造导向相契合(张新民、金瑛,2022),兼顾股东、员工、政府及债权人等多利益相关者的价值诉求,全面反映企业整体价值创造能力。

数据样本涵盖 5600 余家企业,累计形成 5.6 万个观测样本。样本包含部分原始数据及最终测算结果,可供使用者验证,以保障数据可靠性。

参考文献:李海彤,曹丰,王化成,等.数字技术创新与企业价值创造效率——基于会计宏观价值指数的研究[J].会计研究,2024,(11):3-19.