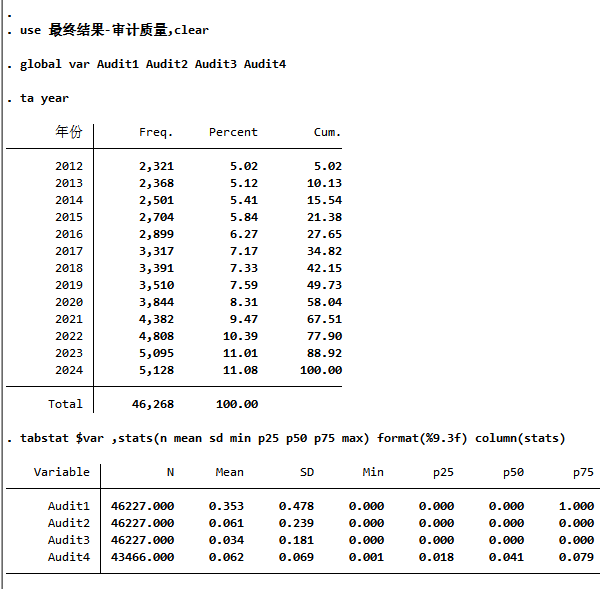

本研究的样本区间设定为2012-2024年,全部A股上市公司,经系统性筛选后最终获得46,268条有效观测值。为保障数据质量与研究可靠性,本研究依次开展以下样本预处理工作:剔除存在数据缺失或异常值的观测样本、金融业上市公司样本,以及被实施ST/PT特别处理的上市公司样本;同时对连续变量进行缩尾处理,以削弱极端值对研究结果的潜在干扰。本研究所需数据均来源于CSMAR数据库(中国股票市场研究数据库),研究设计与数据处理方法参考了《审计研究》(两篇)、《江西社会科学》等权威学术期刊的相关研究范式。

核心指标:

Audit1:如果会计师事务所在该企业所处行业中的市场份额大于10%,则认为该事务所在该行业具有行业专长,审计质量较高,取值为1,否则为0。

Audit2:如果企业经由国际四大进行审计,则认为审计质量较高,取值为1,否则为0。

Audit3:若公司当年被出具非标审计意见,则取值为1,否则取0。非标审计意见代表审计独立性较强,审计质量较高。

Audit4:修正Jones模型估计操纵性应计的绝对值。值越大,审计质量越低。