样本筛选与数据处理

计算方法:复刻周茜2020《管理世界》,选择七个公司治理变量,并采用主成分分析法,得到的第一主成分作为反映公司治理水平的综合指标。

七个公司治理变量:高管薪酬;高管持股比例;独立董事比例;董事会规模;机构持股比例;股权制衡度;两职合一

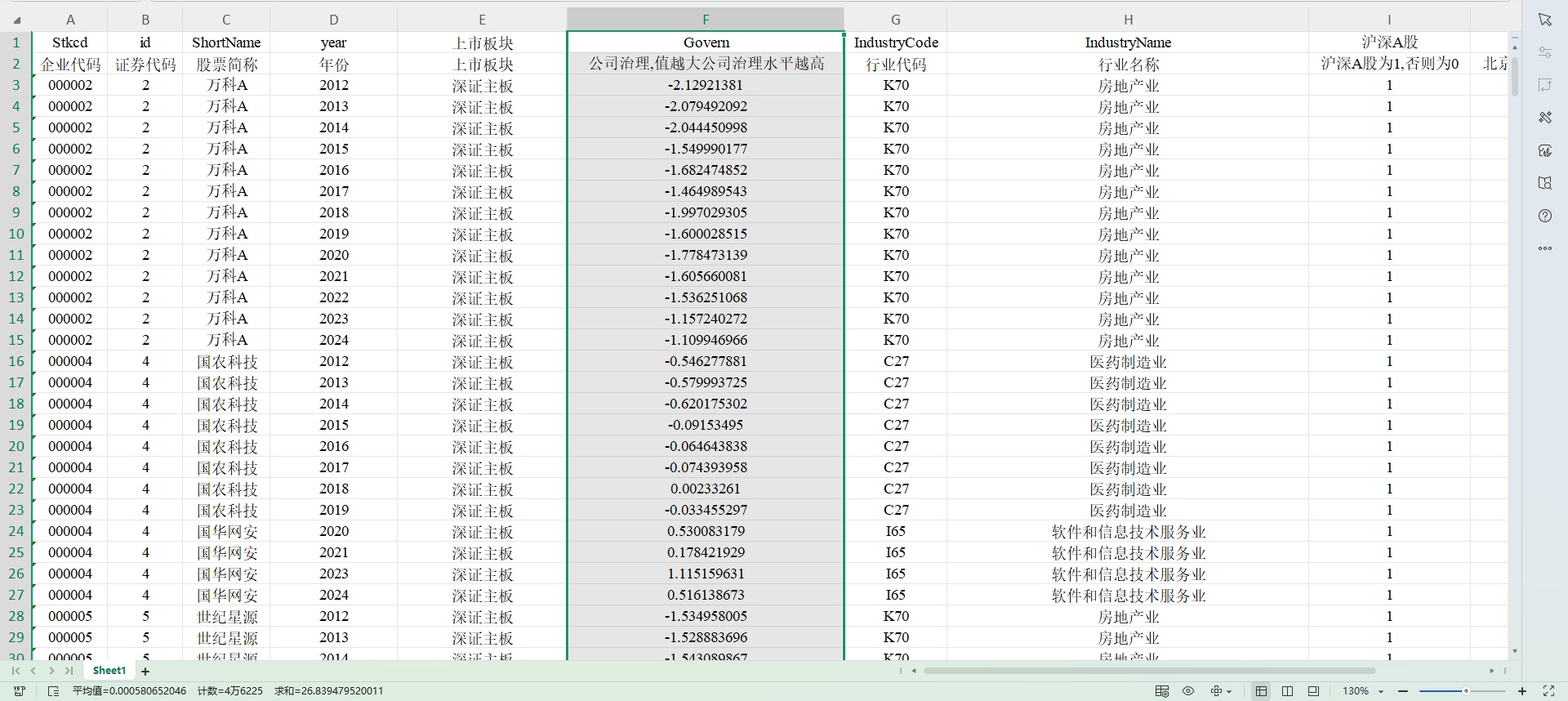

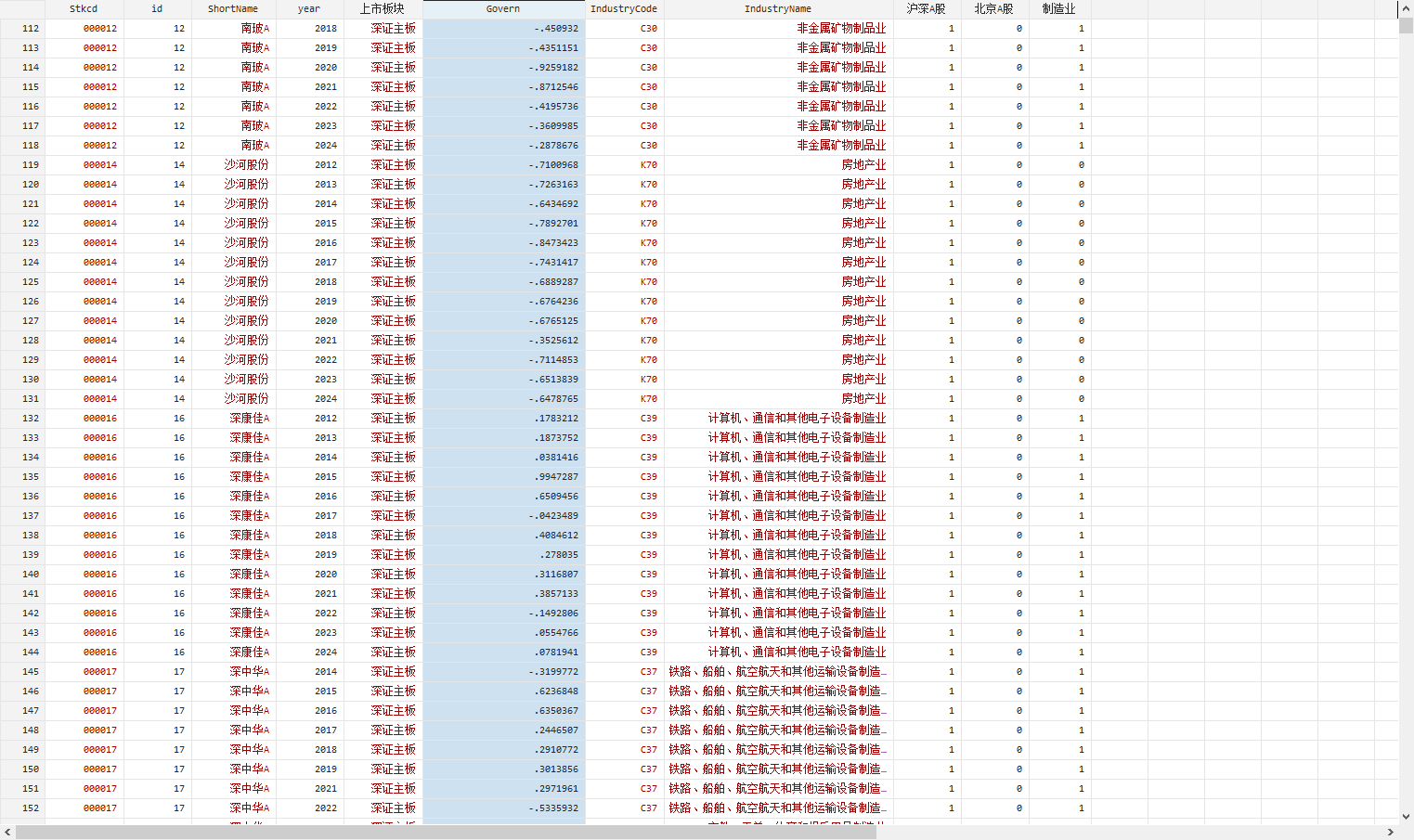

Govern:公司治理。值越大,公司治理水平越高

计算方法:复刻周茜2020《管理世界》,选择七个公司治理变量,并采用主成分分析法,得到的第一主成分作为反映公司治理水平的综合指标。

七个公司治理变量:高管薪酬;高管持股比例;独立董事比例;董事会规模;机构持股比例;股权制衡度;两职合一

Govern:公司治理。值越大,公司治理水平越高