2008 – 2024 年,共 48,205 条观测值,全部A股上市公司,已剔除数据缺失、金融业、STPT的观测值,已缩尾。复刻了《会计研究》、《南方经济》、陈骏老师、刘春奇老师等顶级期刊的核心解释变量。原始数据、运行代码、最终结果(Excel和Dta)、参考文献。

指标:

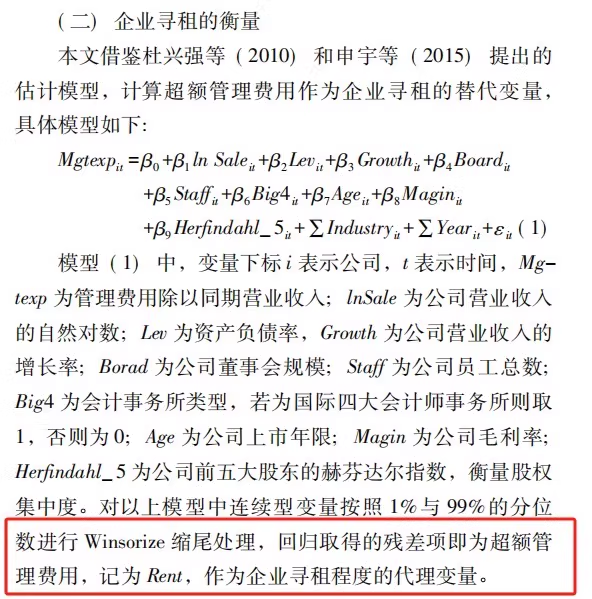

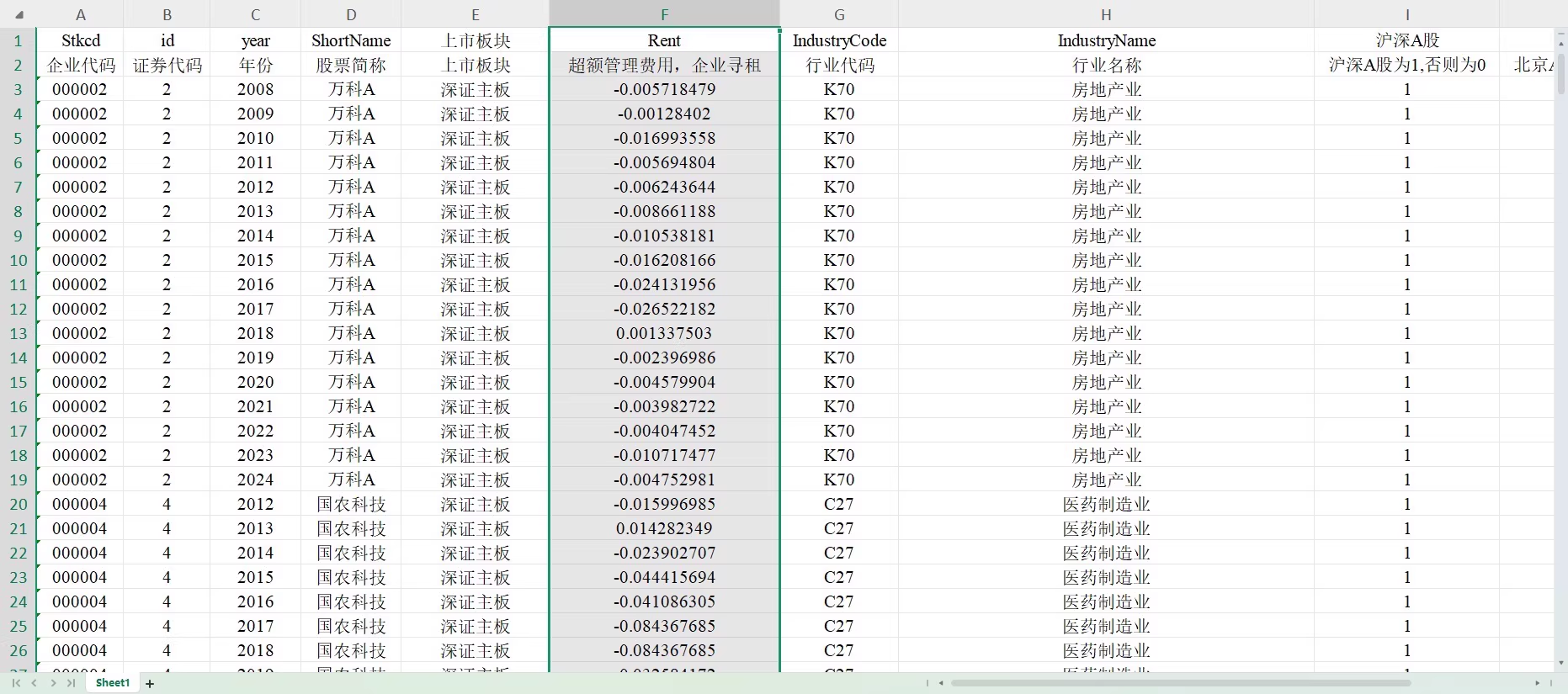

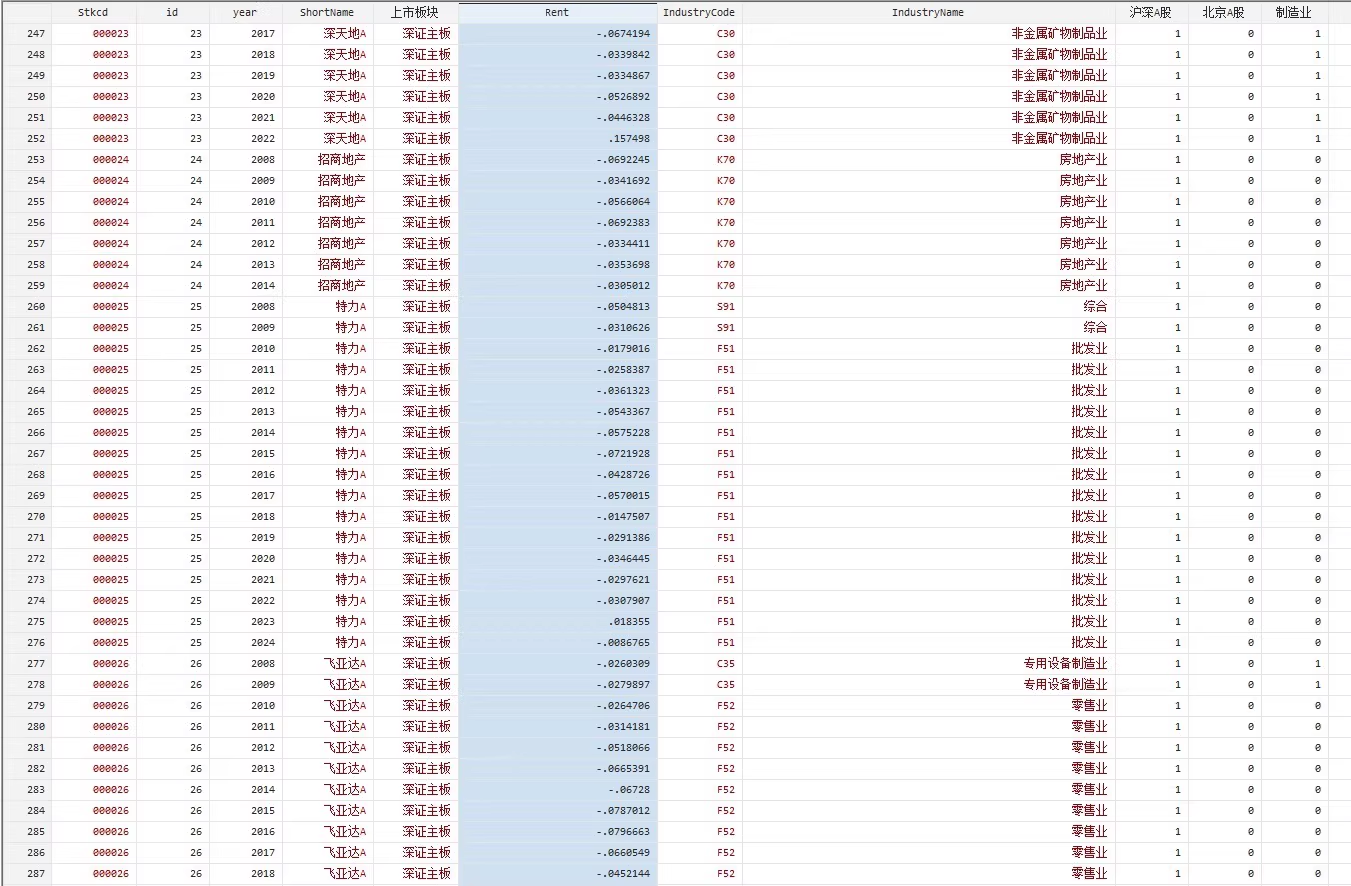

Rent:参考陈骏等(2021)在《会计研究》的做法, 对管理费用率进行回归,其残差为超额管理费用,记为 Rent,作为企业寻租程度的代理变量。值越大,超额管理费用越大,企业寻租程度越大。

2008 – 2024 年,共 48,205 条观测值,全部A股上市公司,已剔除数据缺失、金融业、STPT的观测值,已缩尾。复刻了《会计研究》、《南方经济》、陈骏老师、刘春奇老师等顶级期刊的核心解释变量。原始数据、运行代码、最终结果(Excel和Dta)、参考文献。

指标:

Rent:参考陈骏等(2021)在《会计研究》的做法, 对管理费用率进行回归,其残差为超额管理费用,记为 Rent,作为企业寻租程度的代理变量。值越大,超额管理费用越大,企业寻租程度越大。